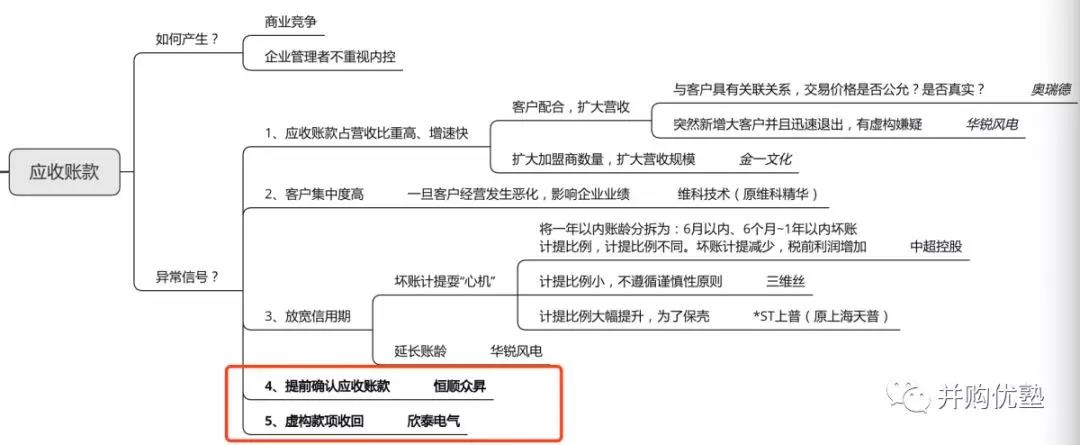

本期内容:应收账款异常——提前确认应收账款、虚构款项收回

脑图奉上↓

往期回顾:

1、应收账款异常:应收账款占应收比重大、增速快(◀️点击阅读)

2、应收账款异常:过分依赖大客户、放宽信用期(◀️点击阅读)

异常信号5:提前确认应收账款

案例:恒顺众昇——千年巨坑,完工百分比法确认收入

提前确认应收账款,是财技专家们特别热衷的手段,尤其遇到大型项目的时候,因为周期长,很难被监管层察觉。其中,完工百分比法确认收入,则是调节空间非常大的收入确认方法。

2014年10月,恒顺众昇与MMS签订了总金额为7985万美元,折合人民币4.95亿元的建造合同。合同初始条款约定,将在2014年12月完成第一批次交付验收,剩余批次预计将于2015年完成最终交付验收。

然而,该合同在2016年1月发生了变更,合同金额变更为9.2亿元,同时披露了项目的完工进度为17.74%。不是说好了2015年完成100%吗,到了2016年竟然只完成了17.74%。

证监会认定恒顺众昇存在多项信披违规行为,以及提前确认收入调节利润的行为。其中,涉嫌提前确认收入金额巨大,2014年虚增收入2.92亿元,利润1.4亿元!

之所以2014年发生的事件,监管层2018年才发现,就是因为完工百分比法在作祟。在完工百分比法中,完工进度很难量化,而完工进度又直接影响了收入确认的数额,因此很多企业都会想方设法钻漏洞。

目前,监管层已经对完工百分比法确认收入进行严审,也望投资者擦亮双眼。

2018年4月23日,中国证监会网站公布对青岛市恒顺众昇集团股份有限公司、陈肖强、刘涛等15名责任人员的行政处罚决定书,总共罚169万,原高管被市场禁入3年。

图片源自同花顺

异常信号6:虚构应收款项收回

案例:欣泰电气——双管齐下,虚构应收账款收回

作为”应收账款“这部分的结尾,我们重新回顾欣泰电气这一经典财务舞弊案例,希望所有的上市企业都不要走向这样的死胡同。

在虚构应收账款收回上,欣泰电气通过外部借款来减少应收账款的方法来完成。其外部借款的来源主要有以下两类:

第一类:向他人借款,采用汇款方式

由出纳在银行柜台同时办理现金提取和现金交款,但在填写现金交款单时,在付款人一栏直接填写客户公司名称(客户其实没还钱,只是出纳自己伪造的签字,资金没有经过客户),算作客户支付给欣泰电气的应收账款。

报告期过后,出纳再去银行办理现金提取和现金交款,钱又从欣泰电气回到借款人手上。

第二类:向第三方借款,采用银行汇票方式

由提供借款的第三方公司开具银行汇票,经过客户盖章背书给欣泰电气,算作收回的应收账款。

报告期过后,再由欣泰电气开具银行汇票,通过客户盖章背书(对于不配合的客户,直接自己刻章盖印),转给第三方公司。最终资金原路转回。

由此一来,虽然所有人都没有损失,但是欣泰电气却可以减少坏账准备,降低坏账计提比例,从而提高利润!

欣泰电气当年爆雷,在A股市场上引起了巨大的风浪。作为创业板第一家退市公司、中国资本市场第一家因欺诈发行而退市的公司,欣泰电气财务舞弊手段之恶劣将使它无缘资本市场。

关于应收账款的异常我们已经分享了三期内容,介绍了什么是应收账款?应收账款是如何产生的?以及应收账款涉及哪些财务异常信号、如何识别等。坏账计提方法以及收入确认方法的详细内容,我们将在后续文章中进行解读。

供应链与供应链金融作为未来十年的重要风口,市场规模与市场需求都拥有非常广阔的前景。未来,谁在供应链上掌握优势、扎根越深,谁就拥有行业话语权。但与此同时,供应链错综复杂的关系以及风险把控的难点一直是企业进军供应链金融一大难题。