资产管理是近十年来金融业最好的生意之一。2019年全球总资产管理规模 (AuM) 再创新高,较10年前增长超2倍。在基于规模收费 (AuM-Based) 这样稳赚的商业模式下,行业营业利润在2018年取得了29%的中位数,比美国市值最大的500家公司的中位数高出了12%。

过去三年,全球资产管理规模(AuM)的增长主要依赖于股票市场。2018年由于全球资本市场波动,加之行业内生增长乏力,全球资产管理规模(AuM)经历了金融危机后的首次下降。在未来股票市场面临不确定性的情况下,资产管理行业亟需寻找新的规模增长点。

同时,行业利润增长承压、费率战愈演愈烈、全球监管趋严以及运营成本持续上升等多重压力,都将资产管理机构推向了转型的风口浪尖。

2018年,中国资管新规正式落地,全行业被纳入统一监管,标志着“大资管”时代正式拉开序幕。同时,伴随着中国资本市场逐渐走向成熟与中国金融业的进一步开放,海外资管巨头将加快进入中国的步伐,而中国的资产管理业也势必将朝着海外成熟模式发展。

在此时,安永深入洞察并分析2019年全球资产管理行业趋势。我们发现海外领先资产管理机构正朝着三大方向实现转型:

从过去“以产品为中心”,且仅局限于帮助客户获取超额收益的投资管理,转向“以客户为中心”,全面满足客户财务目标的定制化解决方案。

重视自身“运营模式”,全面精细化运营体系的各个环节,并着力降低成本,以此提升投资效率。

实现资产管理价值链的科技转型,重点关注智能投资研究和数字化财富管理。

安永于近日发布了《2019年全球资产管理行业报告》,全面分析并揭示了全球资产管理行业发展现状与市场趋势,希望本报告能够为中国资产管理机构的管理层思考自身业务战略、运营模式和发展思路带来价值。

在拐点遇见新机遇,科技重塑竞争格局

2019年全球资产管理行业报告

2019年,全球经济周期已步入后期,经济增速逐步放缓。虽然全球资本市场出现反弹,但地缘政治、通胀低迷和各大央行宽松货币政策所带来的不确定性仍引发了全球投资者风险偏好下降。这都将为行业下半年的发展蒙上阴影。

本报告通过安永全球资产管理数据库,全面分析并揭示了全球资产管理行业发展现状与市场趋势。在此基础上,我们在报告中提出:全球资产管理行业正面临拐点,而金融科技则将助推资产管理机构完成转型并致胜未来。

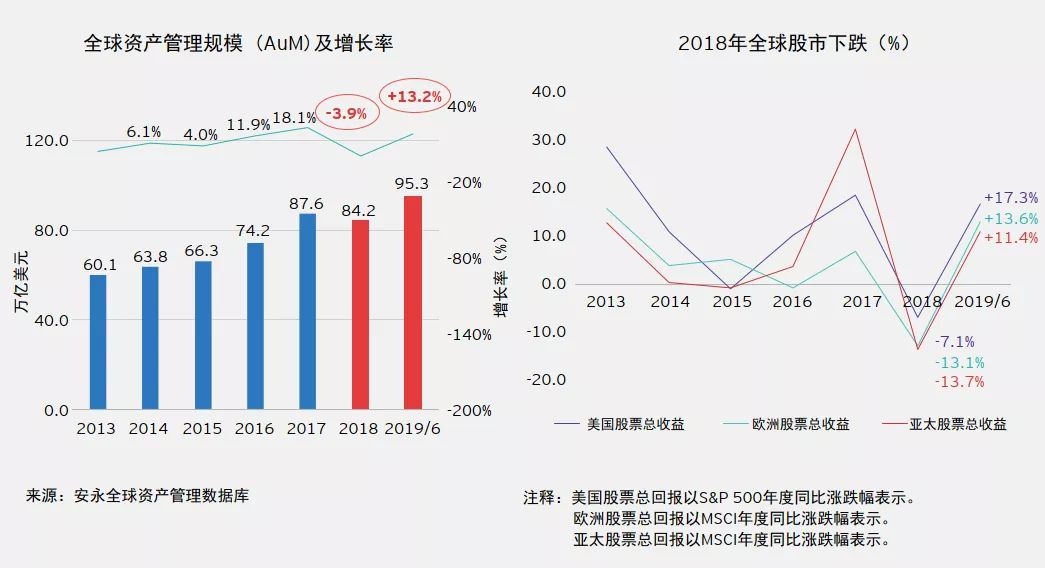

2019年全球资产管理规模再创新高 95.3万亿美元

截至2019年6月,全球资产管理规模再创新高,至95.3万亿美元。

图1: 2019年全球资产管理规模上涨13.2%至95.3亿美元

2018年全球资本市场剧烈震荡导致金融资产价值缩水,全球资产管理总规模84.2万亿美元,出现10年来首次回落,降幅达3.9%。截至2019年6月,随着资本市场回暖,全球资产管理行业逐步走出阴霾,资产管理规模创下95.3万亿美元新高。然而大部分资产管理机构再也无法回到2018年第三季度的高点。

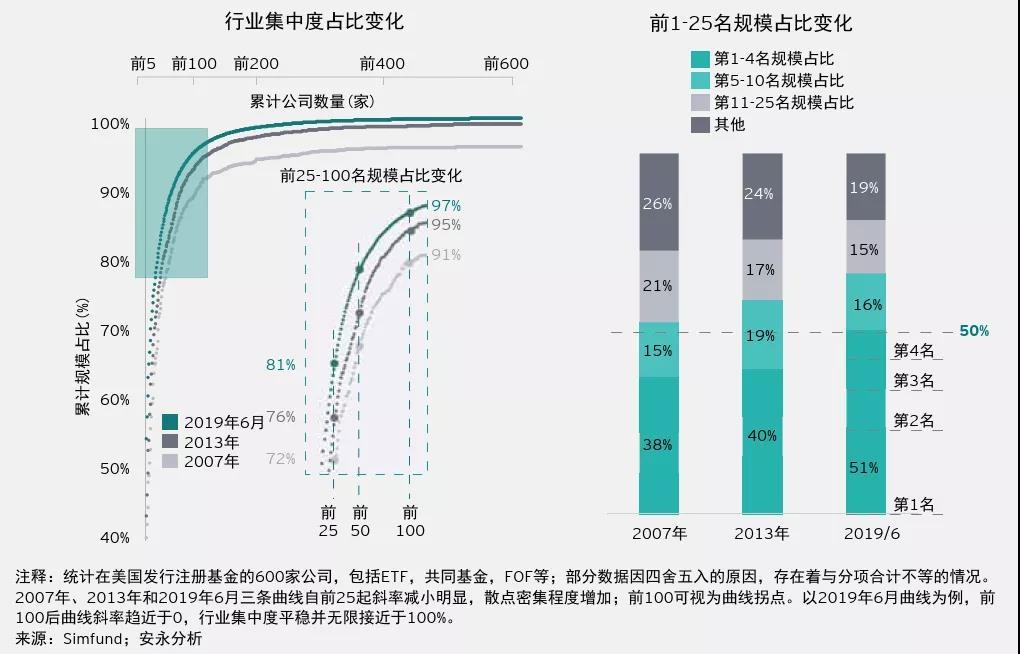

头部效应愈加明显 97%

截至2019年6月,在美国基金市场,前100家的资产管理规模占到了市场总规模的97%,而其余约500家中小型机构则要在剩下3% 的市场份额中进行争夺。

图2:行业集中度不断提升——前5名市场占比超50%,前100名占比已超97%,其余约500家在剩余3%市场份额中争夺

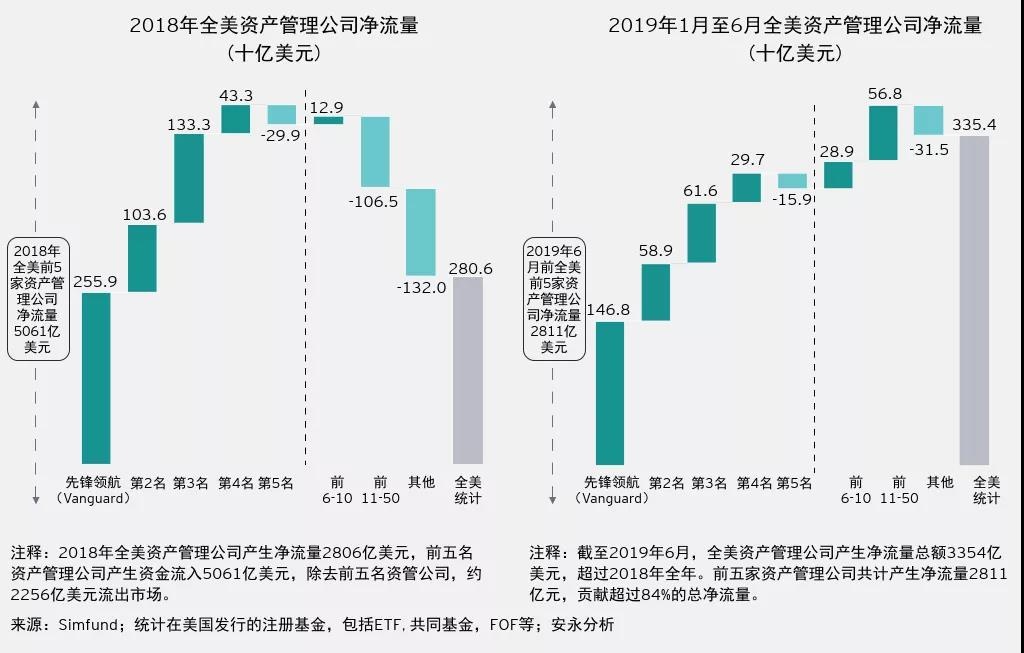

图3:资金加速流入头部机构——2018年全美前五净流入5061亿美元,除去前五,市场净流出高达2256亿美元

全球资产管理行业头部效应愈加明显。根据我们统计,美国前100家资产管理公司占据逾97%的市场规模,而其余500家中小型机构只能在剩下3%的市场份额中进行争夺。尽管如此,在2019年全球资产管理规模反弹的过程中,资金仍加速流向头部机构。

与此形成鲜明对比的是,2018年全球近半数(46%)的中小型资产管理公司经历净流出。并且,通过Z Score模型对大型和小型机构净流量离散程度的分析,我们发现小型资管机构更难以获得稳定的资金流入。

利润率下滑3%

2018年,全球资产管理行业利润小幅下滑3%。全球资产管理行业在金融危机后经历了一轮修复性的内生增长,但这一轮增长在2015年迎来拐点,此后行业内生增长受阻,利润率出现负增长。由此,我们对行业营业收入、营业成本与营业利润的复合年均增长率进行了分析并揭示了利润下滑背后的潜在原因。

图4:行业内生增长受阻,利润率下滑3%

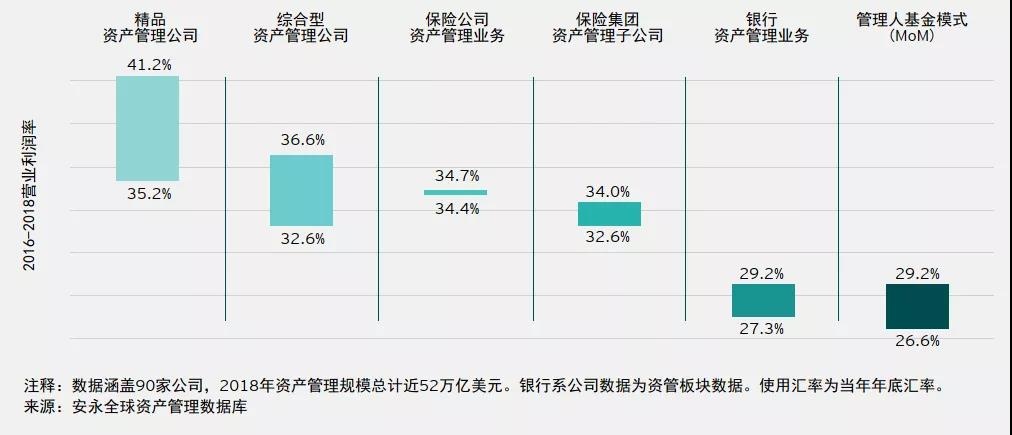

此外,我们还分商业模式对各类资产管理公司的盈利能力进行了分析。我们发现未来各类公司将各擅胜场,只要能够抓住机遇实现转型,未来将拥有无限潜能。

图5:五大商业模式的利润率排名

基于以上对行业发展的回顾,我们洞察了四大趋势,其正在不断重塑资产管理机构的运营模式和价值链,颠覆行业竞争格局。

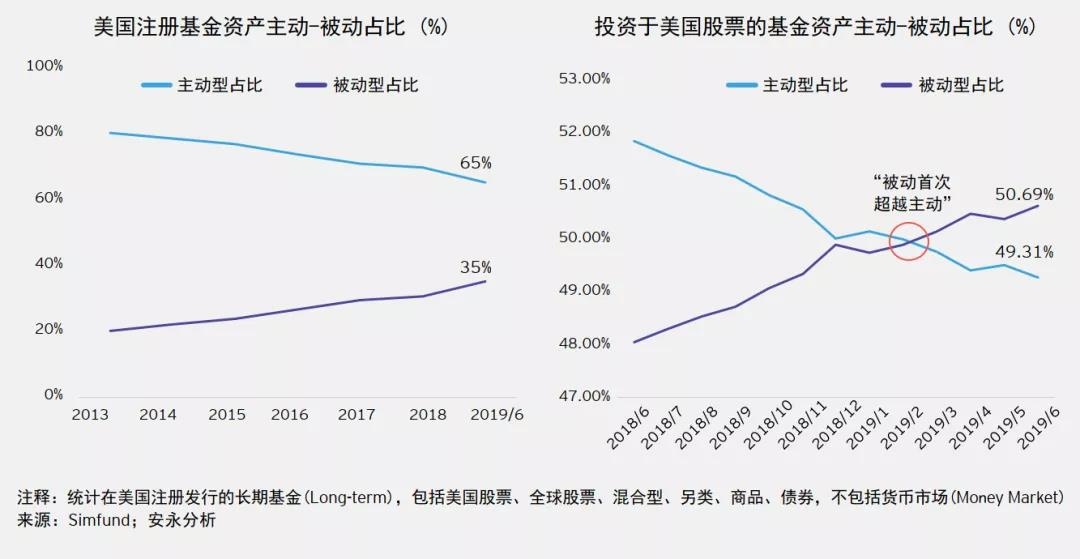

资金加速流入被动

2019年3月起,在美国股票市场,被动型基金资产首次超越主动型基金

图6:2018年至2019年上半年,资金加速流入被动型产品,净流入超6000亿美元;主动型产品流出超3000亿

图7:在美国股票市场,被动型基金资产首次超越主动型基金

延续此前趋势,资金加速流入被动型产品。投资者愈发怀疑管理费高昂的主动型产品是否能够带来与之相对应的投资收益,因此大量资金从主动型产品撤离。反之,低费率的被动型产品则吸引了大量资产流入。在美国股票市场,被动型基金资产占比更是首次超越主动型,占据市场主流。

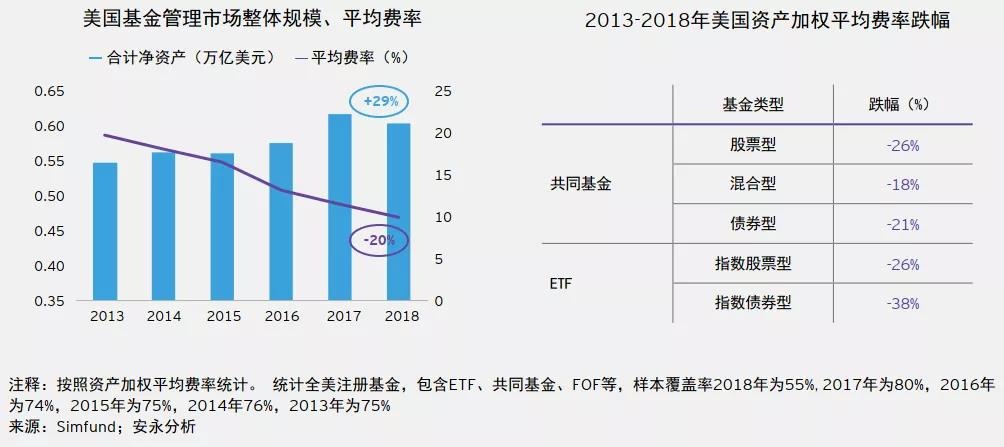

费率战愈演愈烈 2bp

费率压力挤压行业利润被动型产品费率下降更为明显,投资美国股票市场的ETF最低只要2bp

图8:2013至2018年,美国基金管理市场平均费率降幅达20%

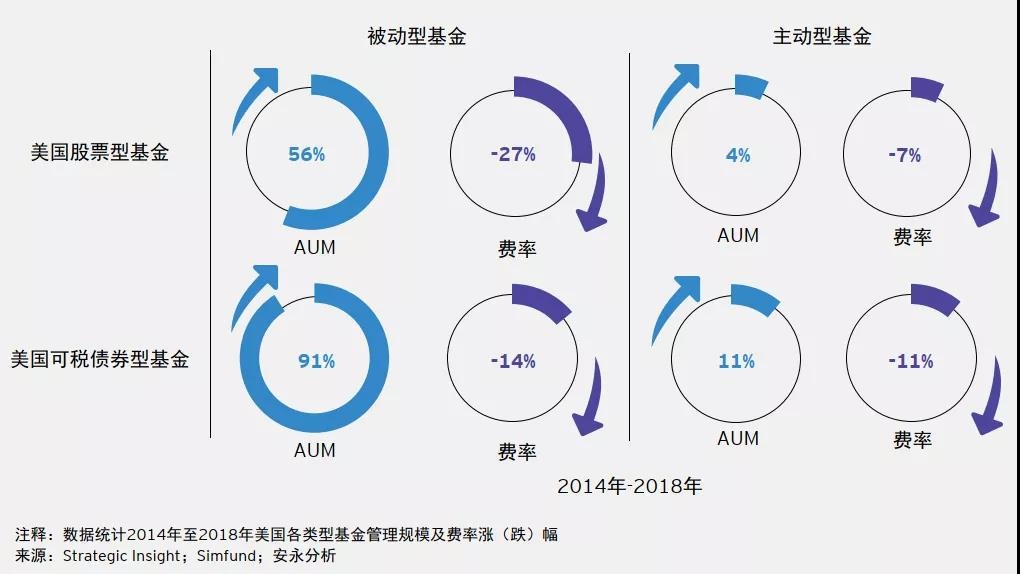

图9:主动型资产管理规模小幅上涨,费率并未出现明显下滑

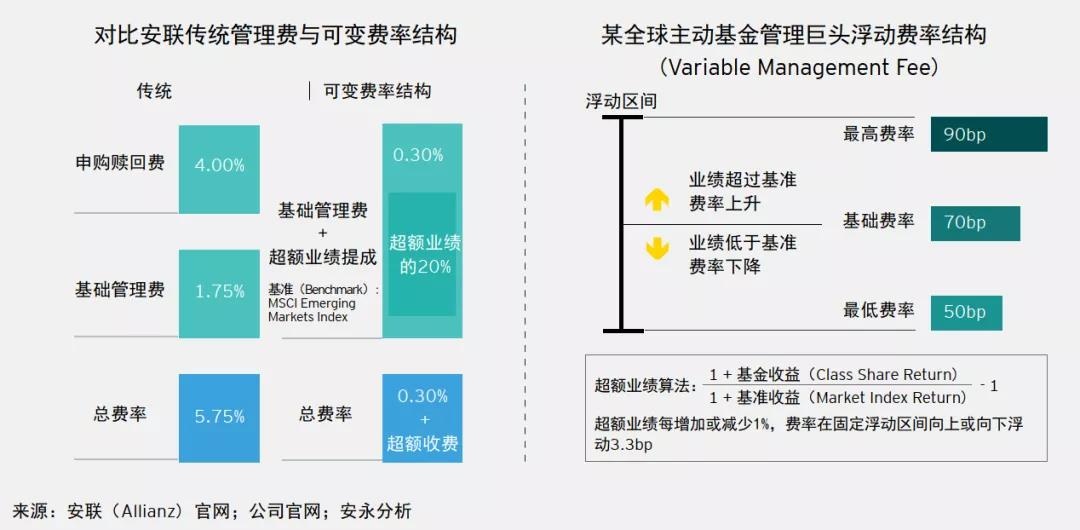

费率战在资产管理行业内早已不再新鲜,在未来也将是最重要的议题之一。但我们发现费率战的主战场主要集中在被动型市场,主动型则选择回避。主动型基金管理者并不相信降费能够换回市场规模,部分机构尝试打破传统固定费率结构,并推出新的定价模式。在未来,只有那些真正能为客户创造Alpha(超额收益)的主动型基金才能得以生存与发展。

图10:主动基金管理人代表发行可变费率的主动型基金

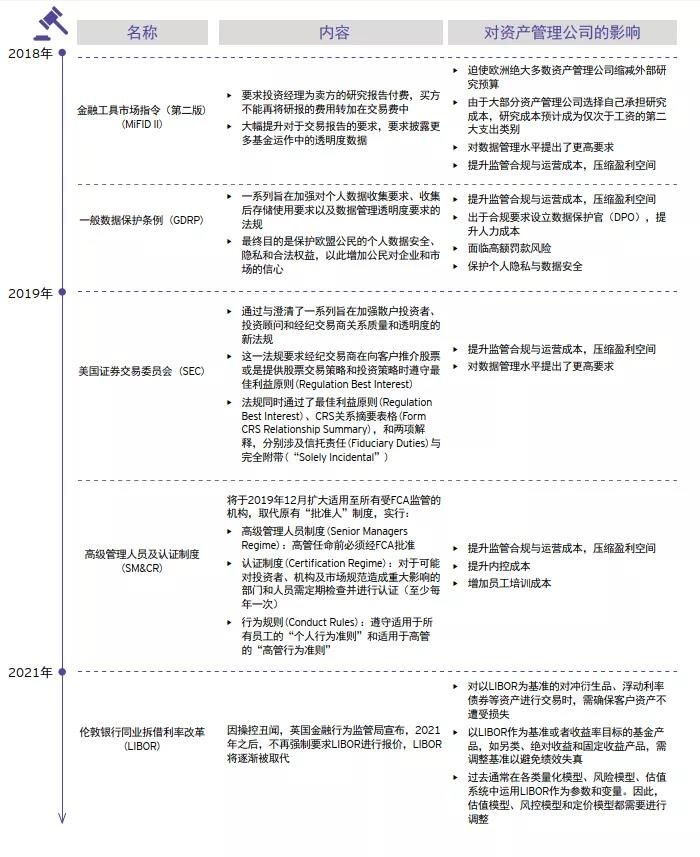

合规成本大幅上升

复杂多变的监管环境与日趋严格的透明度要求直接增加了资产管理机构的法律合规成本,并在无形中了提升了运营成本。在报告中,我们总结了欧美主要的监管新规对于资产管理公司和投资者的影响,包括MiFID II、GDPR、美国证券交易委员会近日出台的新规、SM&CR和LIBOR改改。特别是,MiFID II打破了买方和卖方最重要的服务关系——研究服务。我们还为资产管理公司提出了三大对策:重新审视合规框架、提升数据管理水平与中小机构进一步将中后台职能外包。

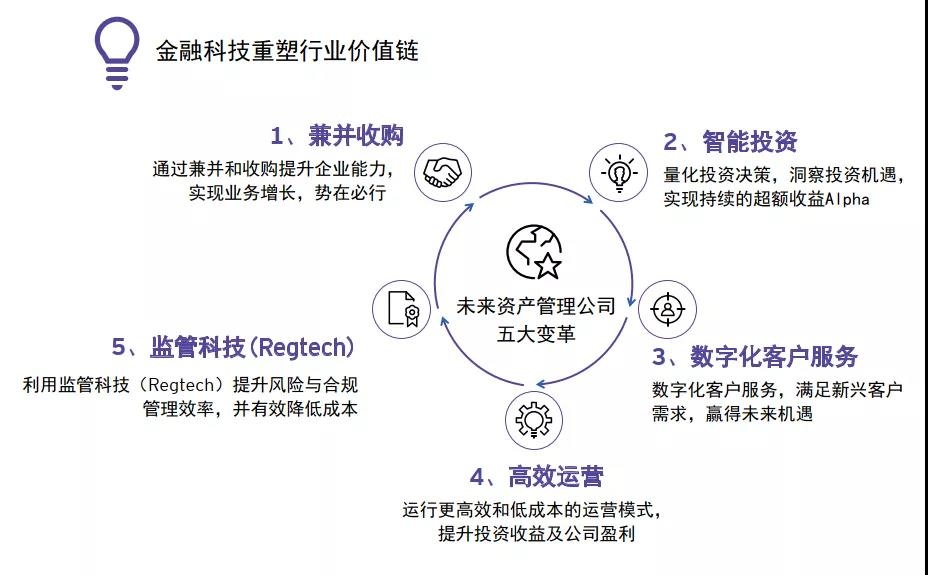

最后,本报告重点就金融科技如何助推全球资产管理行业实现科技转型进行了深入介绍。并在此基础上为中国资产管理机构的科技转型提出了建议, 希望能为中国资产管理机构借鉴全球领先资产管理公司的发展路径提供参考。

金融科技的革新正在重塑资产管理行业的整体价值链,这无疑为资产管理机构创造了前所未有的机会。在投研端,智能投研将帮助资产管理机构实现超额收益Alpha。在过去10年,14支运用AI和机器学习技术的对冲基金表现较传统对冲基金表现高出100%。在数字化客服方面,发力财富管理,吸引长尾客户将成为资产管理公司未来20年的致胜关键,拥有满足新兴客户需求的数字化策略的资产管理公司将迎来新的发展机遇。而在运营与合规方面,金融科技更将助力资产管理公司提升投资效率、降低风险并减少运营成本。

因此,此时能够抓住机遇,拥抱金融科技的资产管理公司就将占领这一竞争新高地。

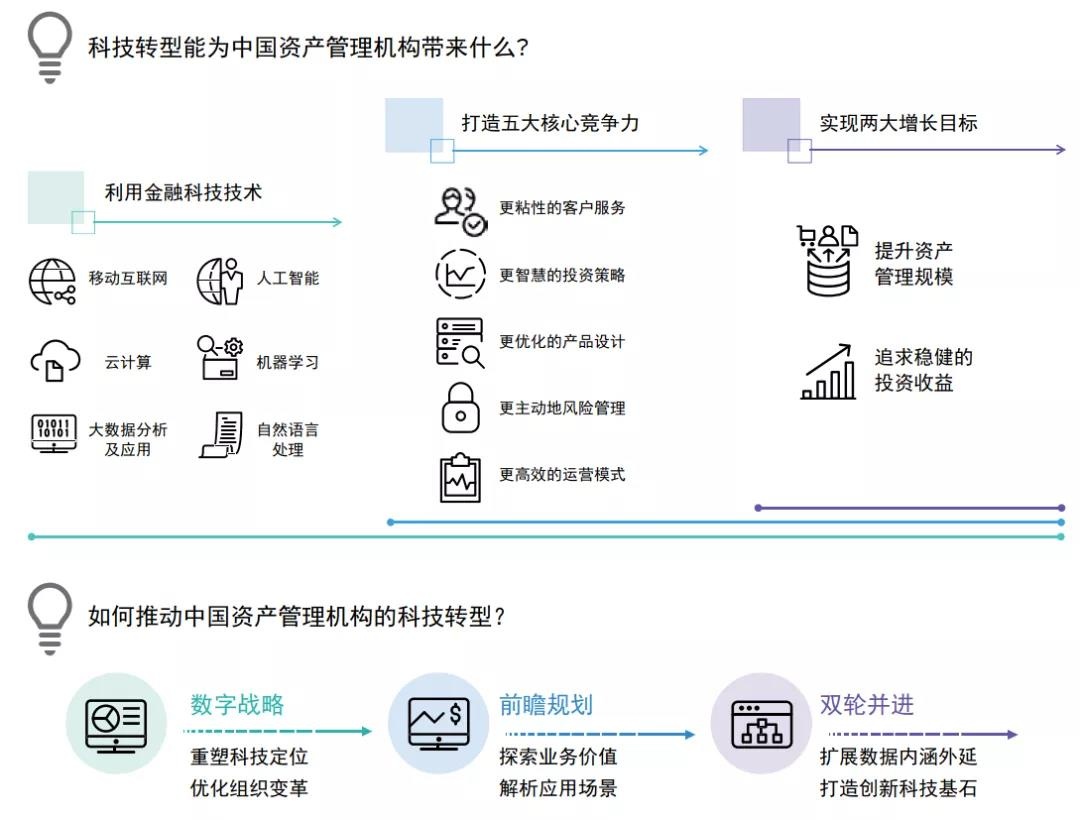

我们认为,公司董事会和管理层将在科技转型中起到关键作用,从战略、规划和执行三大层面推动公司整体的科技转型。

最后,资产管理公司亟需将数据和科技纳入企业架构,并以此推动创新、变革以及企业转型升级,从而实现基业长青。